MEDIDAS FISCALES Y LIBERALIZADORAS DE LA ACTIVIDAD ECONÓMICA

El pasado día 3 de diciembre, se publicó en el BOE el Real Decreto-Ley 13/2010, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo con el objeto de incrementar la competitividad de las empresas, esencialmente de las pequeñas y medianas, con una reducción de las cargas impositivas, entre otras medidas.

(Texto íntegro)

A continuación se detallan algunos de los aspectos tributarios más importantes que se recogen en el referido Real Decreto Ley.

MEDIDAS TRIBUTARIAS

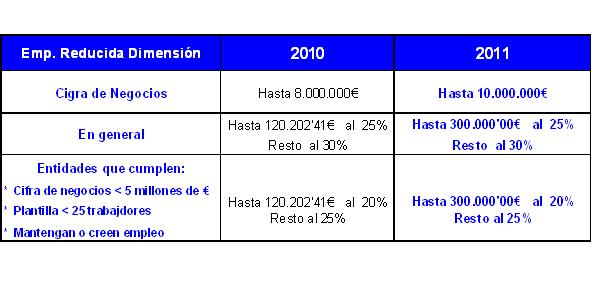

1.- Régimen Especial de Empresas de Reducida dimensión en el Impuesto sobre Sociedades (Art. 1)

.- Se amplía el ámbito de aplicación del Régimen Especial de Empresas de Reducida Dimensión: podrán acogerse a dicho régimen aquellas empresas cuyo importe neto de cifra de negocios no exceda de 10 millones de euros (actualmente era de 8 millones de euros).

.- Este Real Decreto adapta la exoneración de la obligación de documentar las operaciones vinculadas para aquellas entidades que, en el periodo impositivo tengan un importe neto de la cifra de negocios inferior a 10 millones de euros, siempre que, además el valor de mercado total de las operaciones con partes vinculadas no supere los 100.000 euros y no residan en territorio calificado como paraíso fiscal, salvo si dicho territorio pertenece a la Unión Europea, se acredite la existencia de motivos económicos válidos y que dichas personas o entidades vinculadas realicen actividades económicas.

.- Ampliación del tramo de base imponible que tributa a tipo reducido para las Empresas de Reducida dimensión de 120.204’41 a 300.000€.

.- Estas modificaciones serán aplicables para periodos impositivos iniciados a partir del 1 de enero de 2011.

2.- Libertad de amortización de elementos nuevos (Art. 1.Cuatro)

.- Libertad de amortización para todas las empresas hasta 2015, sin requisitos en términos de empleo. Podrán amortizarse libremente las inversiones en elementos nuevos del inmovilizado material y las inversiones inmobiliarias afectas a las actividades económicas, y que se pongan a disposición de la empresa dentro de los periodos impositivos iniciados en 2011, 2012, 2013, 2014 y 2015.

.- También será de aplicación para aquellos elementos adquiridos mediante contrato de leasing que puedan beneficiarse del régimen especial previsto en el Art. 15 de la Ley del Impuesto sobre Sociedades, siempre que se ejercite la opción de compra.

.- La norma contempla determinadas especialidades de aplicación, según la fecha de puesta a disposición del elemento patrimonial sobre el que se desee aplicar la libertad de amortización para los ejercicios 2009, 2010, 2011, y 2012, aprobada por el Real Decreto 6/2010. Este incentivo queda condicionado a que la plantilla media total de la Entidad se mantenga respecto de la plantilla media de los 12 meses anteriores.

2.1. Contratos de ejecución de obra o proyectos de inversión:

2.1.a) Con periodo de ejecución superior a dos años, cuya finalización se produzca dentro de los años 2011 a 2015:

* Por la inversión en curso realizada en los periodos impositivos iniciados en 2009 y 2010: podrán beneficiarse de la libertad de amortización si, en relación con las mismas, se cumplen los requisitos de mantenimiento de empleo previstos en la anterior normativa.

* Por la inversión en curso realizada en los periodos impositivos iniciados en 2011 a 2015: podrán beneficiarse de la libertad de amortización, bastando la afectación del elemento a la actividad empresarial.

2.1.b) Con periodo de ejecución superior a los dos años, cuya finalización se produzca con posterioridad a los años 2011 a 2015:

* Por la inversión en curso realizada en los periodos impositivos iniciados en 2009 y 2010: podrán beneficiarse de la libertad de amortización, si, en relación con las mismas, se cumplen los requisitos de mantenimiento de empleo previstos en la anterior normativa.

* Por la inversión en curso realizada en los periodos impositivos iniciados en 2011 a 2015: podrán beneficiarse de la libertad de amortización, bastando la afectación del elemento a la actividad empresarial.

2.2. Inversiones:

2.2.a) Las que, con la normativa anterior, no habrían podido acogerse a la libertad de amortización por no cumplir los requisitos de empleo y que hayan sido puestos a disposición entre el 3 de diciembre y el inicio del periodo impositivo 2011, siempre que dichos elementos cumplan el requisito de la afectación, podrán beneficiarse de la libertad de amortización a partir del periodo impositivo 2011.

2.2.b) Inversiones acogidas a la libertad de amortización prevista en la normativa anterior deberán cumplir los requisitos previstos en la normativa anterior.

Con efectos 1 de enero de 2011, los empresarios y profesionales que determinen su rendimiento neto de actividades económicas conforme al Régimen de Estimación Directa en IRPF podrán aplicar igualmente la libertad de amortización conforme a las normas anteriormente descritas.

3- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (Art. 3)

Quedan exentas de este Impuesto las operaciones de constitución de Sociedades, aumentos de capital, aportaciones que efectúen los socios que no supongan aumento de capital, y traslado a España de la sede de dirección efectiva o del domicilio social de una compañía desde fuera de la Unión Europea, con efectos del 3 de diciembre de 2010.

4.- Se incrementa el Impuesto sobre las Labores del Tabaco (Art. 19)

MEDIDAS LIBERALIZADORAS

1.- Eliminación de la obligatoriedad del Recurso Cameral Permanente (Cuotas de la Cámara de Comercio)

La reforma aprobada hace voluntaria la pertenencia a las Cámaras de Comercio, Industria y Navegación y, por tanto, la contribución a la cuota cameral. De este modo, la voluntariedad de la pertenencia a la Cámara acaba con la obligatoriedad de pago de la cuota para todas las empresas, por lo que las empresas que voluntariamente decidan dejar de pertenecer a la Cámara –dado que antes de la reforma pertenecían todas- dejarán de estar obligadas al pago de la cuota cameral.

Con respecto a las cuotas camerales devengadas por el ejercicio 2010 la nueva norma establece que su pago no será exigible a las empresas que aún no las hubieran satisfecho a la entrada en vigor del RD ley (naturalmente, se entiende, salvo que manifiesten su voluntad de seguir siendo miembros de la Cámara, según se ha dicho) salvo que su cifra de negocio neta haya sido igual o superior a diez millones de euros. Las cuotas que, por el contrario, hayan sido ya devengadas, exigibles y pagadas no darán en ningún caso derecho a devolución.

2.- Agilización de la constitución de sociedades y supresión de cargas administrativas.

.- Se agilización de la constitución de las sociedades a fin de que todos los trámite para la constitución de sociedades de responsabilidad limitada pueda llevarse a cabo, con carácter general, en un plazo de uno o cinco días, exceptuando sólo aquellos casos en que la elevada cuantía del capital o la complejidad societaria exija un examen más detallado.

En este sentido, con fecha 11 de diciembre, se ha publicado la Orden JUS/3185/2010, por la que se aprueban los Estatutos-tipo de las sociedades de responsabilidad limitada aplicables cuando estén constituidas por uno o varios socios que reúnan las siguientes características: (

Texto íntegro)

1.- Constitución de la sociedad por vía telemática.

2.- El capital social no sea superior a 3.100'00€.

3.- Los socios sean personas físicas.

4.- El órgano de administración sea un administrador único, varios administradores con facultades solidarias o dos administradores con facultades mancomunadas.

.- Se elimina la obligación de que la publicidad de actos societarios tales como la publicidad de actos societarios tales como constitución, modificación de estatutos y reducción de capital, convocatoria de juntas de accionistas o disolución, tenga que hacerse por medio de periódicos, basta con que la publicación se realice en la página Web de la sociedad. Si la sociedad no dispone de página Web la publicación deberá realizarse a través de periódicos.